Découvrez les dernières tendances et mutations du secteur immobilier, un marché en pleine transformation influencé par l’évolution des modes de vie, les innovations technologiques et les enjeux environnementaux. Ce panorama met en lumière les mouvements actuels des prix, les nouveaux besoins des acheteurs et les segments porteurs. En comprenant ces changements, vous serez mieux armé pour anticiper les opportunités, prendre des décisions éclairées et réussir vos projets immobiliers.

Les charges locatives représentent un sujet central dans la relation entre bailleur et locataire, alliant aspects financiers et respect de la réglementation. De la bonne compréhension de leur calcul à leur juste répartition, maîtriser ces dépenses est essentiel pour sécuriser la gestion d’un bien immobilier. Ce guide vidéo pratique vous emmène pas à pas dans l’univers des charges locatives, en expliquant les règles, les méthodes à adopter, et en illustrant chaque point avec des exemples concrets. Que vous soyez un propriétaire souhaitant optimiser la gestion de vos revenus fonciers ou un locataire désireux de mieux comprendre vos obligations, cette ressource vous éclaire sur les subtilités fiscales et administratives qui encadrent ces charges. Dans un contexte où la transparence et la rigueur sont de plus en plus exigées, ce guide vidéo fournit les clés indispensables pour anticiper, calculer et maîtriser les charges locatives avec confiance. Lire la suite

Dans le contexte mouvant du marché immobilier, la revente d’un bien immobilier neuf représente une étape stratégique pour de nombreux propriétaires. Alors que la valorisation d’un appartement ou d’une maison neuve dépend de multiples facteurs, il devient essentiel d’adopter une démarche réfléchie et anticipative pour maximiser la plus-value de sa transaction. En 2025, naviguer avec finesse au cœur des tendances économiques, des exigences légales et des attentes des acheteurs s’impose comme un savoir-faire incontournable. Lire la suite

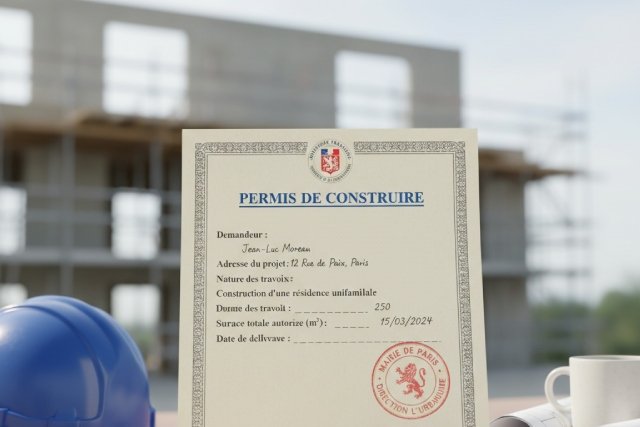

En 2025, entreprendre tout projet de construction ou de rénovation implique impérativement de comprendre les subtilités administratives et juridiques liées à l’urbanisme. Entre le permis de construire et la déclaration préalable, la distinction n’est pas toujours évidente, pourtant elle conditionne la conformité de votre projet au PlanLocal d’Urbanisme et l’évitement de sanctions. Le choix entre ces deux démarches repose sur différents critères, notamment la taille, la hauteur, la nature des travaux ainsi que leur lieu d’implantation. Que vous envisagiez d’agrandir votre maison, d’installer une piscine ou de construire un abri, connaître les seuils d’intervention et les procédures à respecter est fondamental pour avancer sereinement dans votre projet d’aménagement. Lire la suite

Saint-Cyr-sur-Mer, joyau de la Provence-Alpes-Côte d’Azur, séduit par son mélange équilibré entre authenticité méditerranéenne et attractivité économique. Dans ce contexte, l’immobilier local connaît un dynamisme remarquable, dopé par une demande soutenue et un environnement naturel d’exception. Parmi les acteurs incontournables, l’agence Finestone se distingue par son expertise pointue et sa gamme complète de services immobiliers adaptés aux besoins des particuliers et investisseurs. Offrant un accompagnement sur mesure, Finestone joue un rôle clé dans l’estimation, la gestion locative, la vente et le conseil immobilier à Saint-Cyr-sur-Mer. Lire la suite

Dans le paysage en constante évolution de l’immobilier sur la Côte Catalane, Cadaqués s’impose comme une destination de choix pour qui souhaite investir ou s’établir dans un cadre naturel et authentique. L’année 2025 marque un tournant pour les acteurs locaux de l’immobilier, où professionnalisme, respect de l’environnement et services sur-mesure deviennent les critères prépondérants pour sélectionner l’agence immobilière idéale. Entre le charme pittoresque de Cadaqués et la demande croissante des acheteurs et locataires, choisir son partenaire immobilier est devenu une étape stratégique pour concrétiser son projet en toute confiance. Cet article explore avec précision les atouts, les offres et les valeurs des agences qui se démarquent dans cette région unique, en mettant l’accent sur un service responsable et adapté aux exigences contemporaines. Lire la suite

Dans un secteur immobilier toujours en mutation, trouver un réseau solide et innovant peut faire toute la différence entre une carrière stagnante et un véritable succès professionnel. BSK Immobilier, acteur majeur dans le paysage français des mandataires immobiliers, propose bien plus qu’une simple affiliation : c’est un véritable écosystème pensé pour accompagner chaque professionnel vers la réussite. Que vous soyez investisseur, agent débutant ou chevronné, comprendre la philosophie, les outils et les perspectives de BSK Immobilier vous ouvre la porte d’un développement durable, nourri par l’expertise et un réseau dynamique. Lire la suite

Dans un contexte économique incertain, de plus en plus d’entrepreneurs individuels cherchent à protéger leur patrimoine personnel des aléas de leur activité professionnelle. Une préoccupation légitime quand on sait que près de 30% des entreprises ne passent pas le cap des trois ans d’existence. Si la loi Macron de 2015 a déjà instauré une protection automatique de la résidence principale, de nombreux professionnels ignorent encore qu’ils peuvent renforcer considérablement cette protection par une simple déclaration notariée. Cette démarche, accessible et peu coûteuse, peut pourtant s’avérer déterminante en cas de difficultés financières. Lire la suite

Avez-vous déjà eu l’impression d’être pris dans les méandres d’une épargne qui ne convient pas à vos besoins actuels ? Le Plan épargne logement (PEL) représente un choix d’épargne populaire, mais que faire lorsque l’envie de le débloquer vous titille, sans même un projet immobilier à l’horizon ? Ne vous inquiétez pas, naviguer dans ce labyrinthe peut être bien plus simple que vous ne l’imaginiez. Avec les bons conseils et un peu de stratégie, vous pourriez bien transformer votre situation à votre avantage. Voyons donc comment l’on peut s’y prendre pour débloquer son PEL sans embûches. Consultez également des ressources comme https://www.epargne-intelligente.eu/ pour des conseils avisés sur votre épargne.

Le Plan épargne logement : Fonctionnement et enjeux

Les principes du PEL

Le PEL, bien que souvent associé à l’achat immobilier, peut s’avérer être une option d’épargne astucieuse. Sa structure repose sur quelques conditions clés. Vous devez effectuer un dépôt initial, suivi de versements réguliers. Les intérêts s’accumulent progressivement, découpés en années fructueuses, permettant de bâtir une base solide pour vos projets futurs.

Parlons fiscalité. Les avantages fiscaux liés au PEL, autrefois plus généreux, ont connu des ajustements. Pour les plans ouverts après 2018, les intérêts sont soumis au prélèvement forfaitaire unique dès la première année. Cependant, les contrats plus anciens jouissent d’une exonération à condition de respecter un certain délai. Ce changement a, sans doute, modifié le paysage des choix d’épargne de nombreux Français. L’attrait du PEL réside également dans le taux d’intérêt préférentiel qu’il accorde pour un prêt immobilier, bien que cet avantage soit conditionnel à son utilisation dans le cadre de l’achat ou la construction d’un logement.

Les enjeux d’un déblocage sans projet immobilier

Débloquer son PEL sans projet immobilier, c’est s’engager dans une démarche qui appelle réflexion. Une telle action n’est pas sans conséquences. Sur le plan fiscal, le déblocage anticipé entraîne une imposition des intérêts. De plus, cela limite généralement le capital accumulé à l’avenir. C’est pourquoi certains préfèrent comparer cette décision à d’autres options d’épargne disponibles, telles que l’assurance vie, ou encore le compte épargne logement, chacun ayant ses propres avantages et inconvénients. Il est également essentiel de bien comprendre les règles de votre contrat spécifique, car certains PEL plus anciens peuvent bénéficier de conditions particulières plus favorables.

Au-delà des implications financières immédiates, un autre enjeu à considérer est l’impact psychologique du déblocage du PEPour certains, cette épargne représente un filet de sécurité, ne pas avoir de réserve peut être source de stress. Il est important de peser les raisons pour lesquelles vous souhaitez débloquer cette épargne et de déterminer si elle ne peut pas être complétée ou remplacée par d’autres moyens.

Les conditions pour débloquer un PEL prématurément

Les étapes nécessaires pour la clôture anticipée

Fermer un PEL avant son terme nécessite de suivre une procédure bien établie. D’abord, il vous faudra rassembler les documents requis, des justificatifs de votre identité jusqu’aux informations relatifs à votre PEL lui-même. Obtenir ces documents est souvent la première étape significative de ce processus.

Une fois en possession de ces documents, l’étape suivante est de contacter votre banque. Bien sûr, chaque établissement a ses propres procédures internes, mais en général, vous devrez compléter et soumettre un formulaire de demande de clôture. Et voilà, après un certain délai de traitement, vous pourrez enfin accéder aux fonds ainsi libérés. Toutefois, considérer le timing de la clôture peut également être avantageux; par exemple, attendre la fin de l’année civile peut parfois offrir des bénéfices supplémentaires par rapport au calcul des intérêts.

Les alternatives possibles au déblocage complet

Mais voilà, il n’est pas toujours nécessaire de se précipiter vers une clôture complète. Avant d’effectuer ce choix, il pourrait être judicieux d’envisager des options alternatives. L’une d’elles consiste à tirer parti des intérêts accumulés ; ces fonds peuvent souvent être réinvestis dans d’autres instruments de placement. Par ailleurs, revoir vos objectifs d’épargne à long terme pourrait bien vous ouvrir de nouvelles perspectives. Pourquoi ne pas transformer ce que vous pensiez être une contrainte en une opportunité ?

Une autre stratégie consiste à réaffecter la somme prévue pour le PEL vers un autre projet qui procure un rendement plus avantageux ou un bénéfice immédiat. Par exemple, investir dans une formation professionnelle qui pourrait augmenter vos perspectives de carrière et de revenu. Une analyse de vos besoins actuels et futurs, ainsi que des marchés disponibles, peut parfois révéler des opportunités inattendues.

Les meilleures pratiques pour minimiser les impacts

Les conseils pour une gestion efficace du PEL

Bien gérer son PEL, c’est d’abord l’utiliser judicieusement. Le PEL peut être envisagé comme un outil stratégique dans votre portefeuille d’épargne. En ajustant vos dépôts et surveillant les rendements, vous pourrez mieux anticiper et éviter les pénalités qui réduisent vos gains potentiels. Voilà un moyen de transformer un simple compte en une véritable ressource financière.

Un jour, Juliette a consulté un conseiller financier après avoir constaté que son PEL ne rapportait plus autant. Grâce à lui, elle a ajusté ses versements et découvert de nouvelles opportunités d’investissement. Cette collaboration a transformé sa vision de l’épargne et maximisé ses gains potentiels.

De plus, surveiller régulièrement les modifications législatives peut vous éviter des surprises. Parfois, de nouvelles lois ou régulations peuvent avoir un impact sur votre stratégie d’épargne, alors restez informé. Enfin, diversifier vos options d’épargne permet de répartir le risque tout en maximisant les opportunités de gain à long terme.

Le rôle d’un conseiller financier

Parfois, l’intervention d’un expert peut faire toute la différence. Un conseiller financier pourrait vous offrir un point de vue externe, éclairé par l’expérience. Quand solliciter ses services ? Lorsqu’il s’agit d’intégrer le PEL dans une stratégie d’épargne globale, ses conseils peuvent s’avérer précieux. Ainsi, plutôt que de naviguer en solo, pourquoi ne pas embarquer un copilote ?

En plus d’offrir des conseils, un conseiller peut également vous aider à identifier des opportunités de placement qui ne seraient pas immédiatement évidentes. Sa connaissance approfondie du marché et des produits financiers peut transformer votre stratégie de gestion du PEL en quelque chose de bien plus dynamique et fructueux. Cependant, il est crucial de choisir un conseiller dûment qualifié et indépendant pour garantir que les conseils donnés sont dans votre meilleur intérêt.

Comprendre les impacts financiers d’une clôture anticipée est crucial. Un déblocage prématuré peut entraîner des pénalités qui effaçent une partie des avantages accumulés. De plus, les fonds retirés ne pourront plus bénéficier des taux d’intérêt relativement attirants associés au PEL, rendant potentiellement votre choix d’autant plus coûteux.

Toutefois, cette décision peut être rationalisée si elle correspond à un besoin urgent ou à une stratégie d’investissement précise. Dans certains cas, investir dans un autre produit financier avec un rendement plus élevé peut compenser la perte de bénéfices due à la clôture anticipée du PEL.

Scénario de clôture

Impacts fiscaux

Conséquences à long terme

Clôture après 4 ans

Perte des avantages

Réorientation de l’épargne

Clôture après 10 ans

Moindre pénalité

Élargissement des options

Clôture prématurée (<4 ans)

Pénalités maximales

Restructuration nécessaire

En fin de compte, débloquer un PEL sans projet immobilier demande une réflexion soigneusement mûrie, pesant avantages et inconvénients. Si vous envisagez cette démarche, pourquoi ne pas explorer les options de placements alternatifs qui pourraient vous ouvrir de nouveaux horizons financiers ? Faites-vous accompagner si besoin, et assurez-vous que chaque décision s’aligne avec vos objectifs de vie à long terme. L’épargne est un voyage, et chaque étape mérite d’être savourée. Lire la suite

En 2025, réussir son projet immobilier demande une bonne dose de préparation et de compréhension des enjeux du marché. Chaque année, de nombreux acheteurs, investisseurs et locataires naviguent dans un océan complexe de choix, d’opportunités et de défis. Alors qu’il est naturel de penser à l’achat d’un bien immobilier lors de périodes propices, il est essentiel d’adopter une vision stratégique qui prenne en compte l’évolution des tendances, des secteurs porteurs et des démarches administratives. Cet article vous donne toutes les clés pour faire de votre projet immobilier un succès. Lire la suite

We use cookies to ensure that we give you the best experience on our website. If you continue to use this site we will assume that you are happy with it.